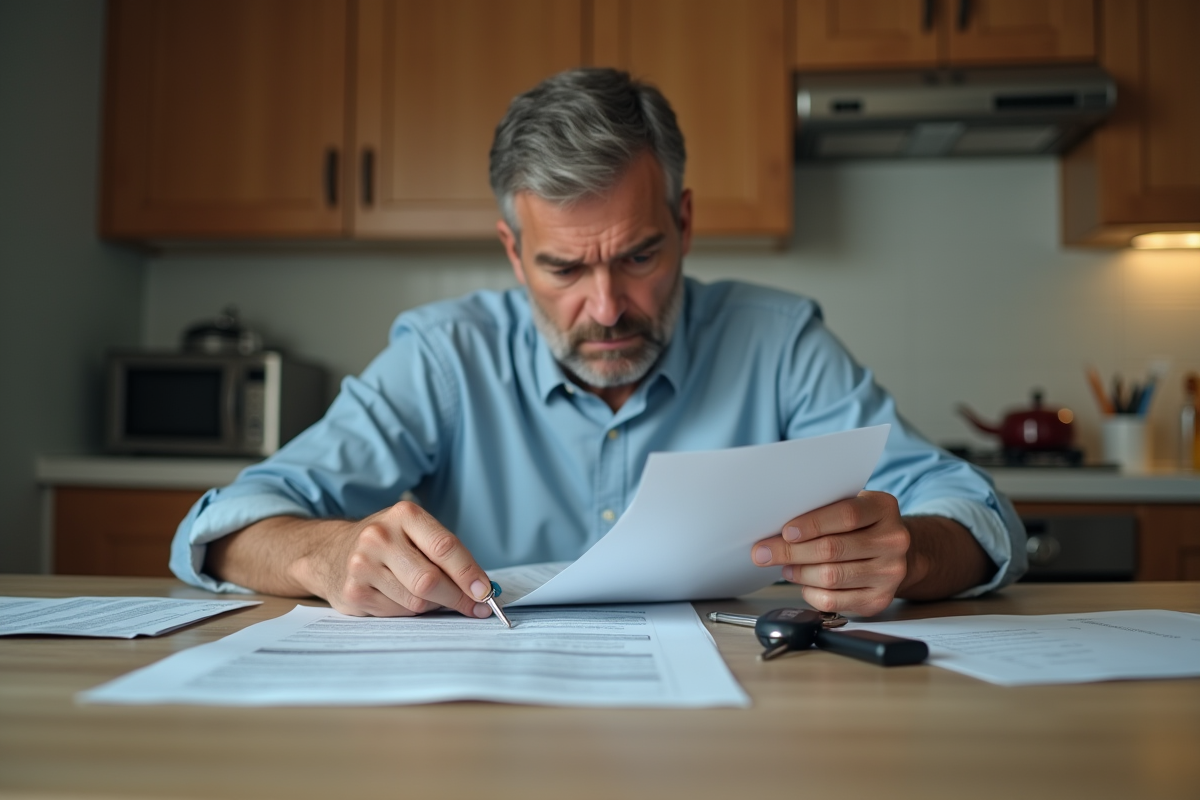

12500 euros d’amende en cas de dépassement du kilométrage, ce n’est pas une légende urbaine. C’est la réalité froide de certains contrats de leasing, là où le rêve d’une voiture neuve vire parfois à la désillusion. Le leasing, solution miracle pour changer de véhicule sans vider ses économies ? Pas si vite. Ce modèle cache des pièges qui ne pardonnent pas l’inattention.

Leasing auto : comprendre les formules LLD et LOA pour mieux choisir

Le secteur du leasing auto repose sur deux grands piliers : la location longue durée (LLD) et la location avec option d’achat (LOA). Ces deux modalités transforment la manière de conduire, mais leurs logiques diffèrent. La LLD, favorite des entreprises et des flottes, ne laisse aucune place à l’appropriation. Au terme du contrat, le véhicule retourne systématiquement chez le bailleur. Pas d’ambiguïté, pas de négociation : restitution obligatoire, point final.

La LOA, ou leasing voiture avec option d’achat, s’adresse à celles et ceux qui veulent garder la main sur leur avenir. À la fin du contrat, l’option d’achat ouvre une porte : racheter la voiture, ou non, selon sa valeur résiduelle. Cette flexibilité attire, mais elle se paie. Les mensualités dépassent souvent celles d’un crédit auto traditionnel, et le coût final grimpe si l’on cède à la tentation de l’achat.

| Formule | Usage | Sortie |

|---|---|---|

| LLD | Location pure, sans acquisition | Restitution obligatoire |

| LOA | Location puis possible achat | Option d’achat en fin de contrat |

Chaque société de crédit-bail affine ses conditions : durée du bail, montant du premier loyer, modalités d’entretien, forfait kilométrique. Tout compte, surtout si vous optez pour un leasing voiture électrique. L’évolution rapide des modèles impacte la revente et la valeur résiduelle. Avant de signer, épluchez chaque ligne de ce mode de financement.

Quels inconvénients faut-il anticiper avant de signer un contrat de leasing ?

Sur le papier, le leasing auto promet liberté et flexibilité. En réalité, les contraintes surgissent vite. Premier piège : le forfait kilométrique. Les dépassements se paient cher, parfois très cher. Les sociétés de crédit-bail appliquent des pénalités qui transforment un simple trajet supplémentaire en addition salée.

La restitution du véhicule donne lieu à un examen minutieux. Micro-rayures, bosses, traces laissées sur la carrosserie ou à l’intérieur : chaque détail peut se traduire en frais de remise en état. Les barèmes varient, mais l’addition grimpe vite, surtout pour une voiture qui a arpenté les rues animées d’une grande ville.

Le contrat leasing auto verrouille la durée d’engagement. Impossible de mettre fin au contrat sans supporter des pénalités financières. Cette rigidité tranche avec la souplesse d’un crédit auto classique, qui autorise la revente à tout moment. Quant à la LOA, l’option d’achat ne se déclenche qu’en toute fin de bail, à un tarif déjà fixé.

L’apport initial constitue un autre frein. Certaines offres exigent une somme de départ élevée, alourdissant le coût global. Ajoutez des mensualités parfois plus élevées qu’un crédit classique, et le leasing perd de son attrait pour les gros rouleurs ou ceux qui multiplient les kilomètres.

Leasing ou achat : quels critères pour faire le bon choix selon votre situation ?

Avant de signer, il faut mettre chaque solution sur la balance. Le leasing mise sur l’accès rapide à une voiture neuve, sans nécessiter un gros capital. Mais ce système implique une série de contraintes : forfait kilométrique, durée du contrat leasing, impossibilité de revendre librement. Si votre routine ne colle pas à ce cadre, le risque de déception augmente.

Pour celles et ceux qui aiment changer de voiture régulièrement, le leasing auto offre une vraie alternative. On conduit un modèle récent, parfois avec l’entretien inclus, sans se soucier d’un crédit auto. Mais pour les conducteurs qui gardent leur voiture longtemps, ou parcourent de grandes distances, l’équation s’inverse.

L’achat véhicule via un crédit auto classique ouvre plus de perspectives. Une fois le crédit soldé, la voiture devient un bien que l’on peut revendre, personnaliser ou utiliser sans contrainte. Ceux qui préfèrent la stabilité et maîtrisent la décote du modèle tirent profit de cette option.

| Critère | Leasing | Achat |

|---|---|---|

| Souplesse d’utilisation | Limitée (kilométrage, restitution) | Totale |

| Engagement financier | Apport + mensualités fixes | Crédit, puis propriété |

| Renouvellement | Facilité | À votre rythme |

Le choix dépend aussi de votre appétence pour la nouveauté, votre rapport à la propriété et de la façon dont vous gérez votre budget. Les avantages du leasing séduisent surtout les urbains. L’achat voiture rassure celles et ceux qui pensent à long terme et veillent à la valeur résiduelle. Faites vos calculs selon vos besoins, sans vous laisser happer par les arguments commerciaux.

Conseils personnalisés pour éviter les mauvaises surprises avec le leasing

L’engagement dans un contrat leasing mérite une lecture attentive. Chaque détail compte. Le forfait kilométrique, par exemple, ne laisse aucune place à l’estimation hasardeuse : dépassez-le, et la pénalité s’impose. Si vous roulez beaucoup, négociez un forfait adapté dès le départ.

Examinez avec précision les conditions de restitution du véhicule. Une tache sur la sellerie, une griffure sur le pare-chocs : tout peut se traduire par un surcoût. Prévoyez une enveloppe pour d’éventuels frais de remise en état, qui restent rarement intégrés dans les mensualités.

Liste de points à vérifier avant tout engagement

Pour éviter les mauvaises surprises, voici les vérifications incontournables à effectuer avant toute signature :

- Passez au crible la durée et la flexibilité du contrat location ; certaines formules enferment pour de longues années.

- Anticipez le coût global : apport, mensualité, frais annexes, valeur résiduelle, tout doit être calculé.

- Identifiez clairement qui prend en charge l’entretien et l’assurance ; l’oubli d’un détail peut coûter cher.

- Informez-vous sur les modalités d’assistance en cas de panne ou d’accident ; le service varie d’une société à l’autre.

La question de la valeur résiduelle prend tout son sens si l’option d’achat vous séduit. Les fluctuations du marché de l’occasion, la décote rapide de certains modèles : autant de points à étudier de près. Comparez les offres des différentes sociétés de leasing, lisez entre les lignes pour repérer les frais cachés. Ne vous arrêtez jamais à la première proposition venue.

Votre profil, vos habitudes, votre tolérance à l’aléa financier : c’est sur ces bases que vous limiterez les risques de déconvenue. Renseignez-vous, demandez des précisions, relisez les documents avant de vous engager. Un contrat de leasing bien compris, c’est la meilleure protection contre les mauvaises surprises. De quoi conduire serein, même si la route réserve parfois des virages inattendus.